冶金具有悠久的发展历史,从石器时间到随后的青铜器时间,再到近代钢铁冶真金不怕火的大限制发展九游体育app娱乐,东谈主类发展史也会通了冶金的发展史。具体而言,冶金是指从矿物中提真金不怕火金属或金属化合物,用火法、湿法及电冶金时期将金属矿制成具有一定性能的金属材料的过程和工艺。阐明所冶真金不怕火的金属不同,可分为以冶真金不怕火铁、铬、锰极度合金为代表的玄色冶金,以铜、铝、铅锌、镍钴、锡、贵金属、额外金属为代表的有色冶金。 岷山环能高科股份公司(本文简称:“岷山环能”或“刊行东谈主”),是一家集原生

冶金具有悠久的发展历史,从石器时间到随后的青铜器时间,再到近代钢铁冶真金不怕火的大限制发展九游体育app娱乐,东谈主类发展史也会通了冶金的发展史。具体而言,冶金是指从矿物中提真金不怕火金属或金属化合物,用火法、湿法及电冶金时期将金属矿制成具有一定性能的金属材料的过程和工艺。阐明所冶真金不怕火的金属不同,可分为以冶真金不怕火铁、铬、锰极度合金为代表的玄色冶金,以铜、铝、铅锌、镍钴、锡、贵金属、额外金属为代表的有色冶金。

岷山环能高科股份公司(本文简称:“岷山环能”或“刊行东谈主”),是一家集原生资源清洁坐蓐、再生资源回收利用、高新材料制造为一体的资源坐蓐和资源详尽利用企业。主要坐蓐铅锭、银锭、非标金锭、锌锭、铜产物、其他合金、合金铅、工业硫酸、精制酸、电子酸等产物。

岷山环能本次拟于北交所公开刊行不突出7,000.00万股(如若全额运用逾额配售遴荐权则不突出8,050.00万股)开阔股,募资29,547.29万元,主要用于退役能源电板梯次利用及回收(一期)技俩,保荐东谈主为德邦证券,审计机构为上会管帐师事务所,目下正处于提交证监会注册阶段。

估值之家通过议论本次岷山环能招股书发现,岷山环能行为重财富参加的冶金行业企业,其各项收益率方针自身可能不高,怎么飞越北交所上市门槛中的净财富收益率不低于8%的红线,成了覆按岷山环能与保荐东谈主德邦证券艺妙手胆大的中枢手段。由此也繁衍出了刊行东谈主本次上市一系列可能的财务问题。

一、怎么飞越净财富收益率雷区?

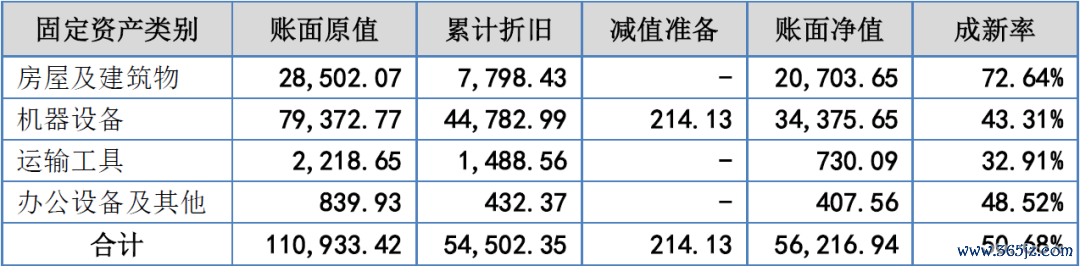

从招股书中可知,刊行东谈主主要从事利用铅矿粉冶真金不怕火铅锭业务,属于火法冶真金不怕火中的有色金属冶真金不怕火。刊行东谈主所处行业也因此属于重财富参加行业。刊行东谈主泄露的2024年末的固定财富总体情况,如下表所示:

单元:万元

从上表可见,刊行东谈主固定财富账面原值11亿元,其中机器征战原值近8亿元,占比高达71.54%。机器征战金额统统值及占比双高,刊行东谈主属重财富参加企业无疑。而依据一般财务常识可知,重财富参加企业最初靠近高额折旧遭殃盈利才智问题,尤其对传统企业更是如斯,刊行东谈主也不例外。

刊行东谈主泄露2022年度-2024年度(下同)详尽毛利率分别为4.92%、4.90%和5.42%,其主商业务毛利率分别仅为4.80%、4.69%和5.28%,刊行东谈主经野心的主商业务毛利率平均值仅为4.92%,不及5%,致使难以覆盖一般企业正常的时期用度率水平,刊行东谈主属于低盈利才智也基本无疑。

对于这点从刊行东谈主净利率方针上也能得到径直考据,刊行东谈主经野心的净利率分别为1.78%、2.08%、2.52%,其平均值也仅为2.13%,属于凑合盈利系列。从表面上说,刊行东谈主如斯低的毛、净利率水平,很难保证为公众投资者带来褂讪的预期报告。但是刊行东谈主本次闯关北交所,可能是属于莫得条目但创造条目也要上的逻辑。

刊行东谈主本次遴荐北交所上市的第一套圭臬:“即展望市值不低于2亿元,最近两年净利润均不低于1,500.00万元且加权平均净财富收益率平均不低于8%,或者最近一年净利润不低于2,500.00万元且加权平均净财富收益率不低于8%。”对于该第一套圭臬中的净利润要求,对一般企业而言并不难满足,但对于重财富参加的刊行东谈主而言,刊行东谈主完全满足“加权平均净财富收益率平均不低于8%”则可能极度勤恳。

招股书中泄露的加权平均净财富收益率联系情况,如下表所示:

从上表可见,刊行东谈主扣非后的加权平均净财富收益率分别为7.82%、9.35%、9.46%,平均值为8.88%,凑合达线,其中2022年度该方针值7.82%则径直不悦足北交所要求。怎么飞越净财富蓝本孱弱的收益率雷区,可能成了覆按刊行东谈主及保荐东谈主财技、胆量的首要问题。

1.扼制净财富增长

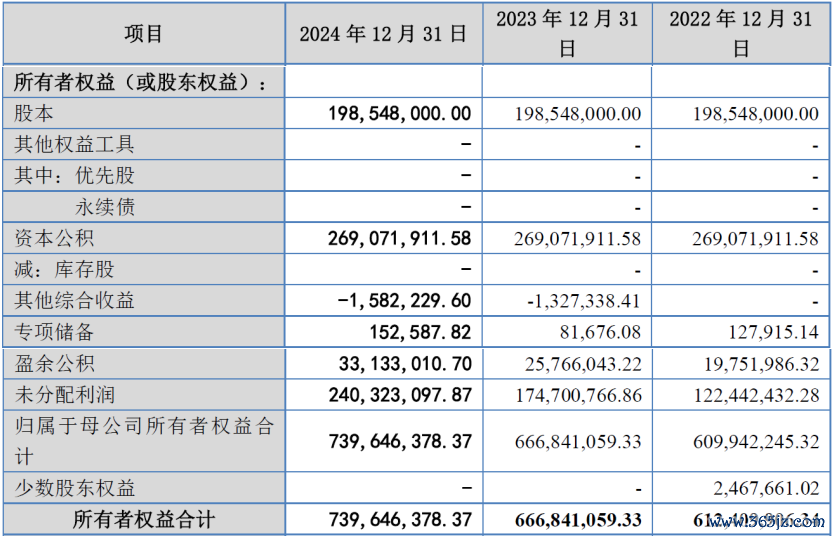

净财富收益率的方针组成为分子-净利润额,分母-净财富额。提高该方针的方法具体为提高分子净利润额、镌汰分母净财富值或两个方法同期使用。具体而言,镌汰分母的方法相对容易实践,即减少股本或增多亏欠,而这两种神色对IPO企业而言齐是不可取的。招股书中,刊行东谈主就分母净财富额采纳的策略应该为扼制净财富东谈主为融资的增长,也即不进行股权融资,且净财富增长主要只然则盈利导致的未分拨利润增多。招股书中泄露的刊行东谈主各期末通盘者职权情况,如下表所示:

单元:元

从上表可见,刊行东谈主敷陈期内股本及老本公积余额分别均为1.99亿元、2.69亿元,不但绝无增多变化,况且是严格守护不变。刊行东谈主此种欠亨过股权神色融资天然部分责罚了净财富收益率过低的问题,但刊行东谈主探求所需的增量资金也只可通过欠债神色责罚,而高额欠债的利息导致了财务用度的特别升高,又进一步遭殃了刊行东谈主盈利才智。这可能不是一个完好的方法,但刊行东谈主在轻重弃取上还是发达出了一定的目光性。

在刊行东谈主上述不进行股权融资的基础上,刊行东谈主还因此产生了一个新三板挂牌的融资悖论:刊行东谈主于2022年9月即挂牌新三板,但刊行东谈主挂牌新三板时期却不敢股权融资,因为刊行东谈主一朝股权融资其敷陈期内净财富收益率平均值8.88%的合格线将径直不保。从某种酷好上看,刊行东谈主本次挂牌新三板的酷好也可能通常不高。

2.提高盈利才智

为提高资金财富收益率方针,刊行东谈主在净财富额分母尽量守护的基础上,重心为分子也即净利润额的提高上。而净利润并非单一财务数据,而是收入扣除成本、时期用度及所得税后的详尽净额方针,险些触及整张利润表探求性损益科目,这昭彰是项相配交加的系统工程,亦然覆按刊行东谈主及保荐东谈主财技过关、胆量过东谈主的中枢场地。

(1)险些全品类业务数据律例性变化

收入为财务数据的灵魂,招股书中泄露的阐明最终产物模式隔离的刊行东谈主主商业务收入的情况,如下表所示:

单元:万元

从上表可见,刊行东谈主铅锭治安罢了11.37亿元、13.54亿元、10.80亿元收入,占比区间为最高的37%-47%,是刊行东谈主的中枢业务。而银锭、锌锭、非标金锭治安列第2、3、4位。从汇总和据看,刊行东谈主治安罢了25.93亿元、29.29亿元、28.86亿元的主商业务收入,其2024年度为同比呈稍许下落趋势,对IPO企业而言收入下落可能不是一个功德也不是个好气候。虽然刊行东谈主主商业务收入总额并未出现数据律例性变化,而上表中诸如银锭及非标金锭中分项收入,出现了较为昭彰的数据律例性变化,但事实情况可能远比上表中的严重得多。

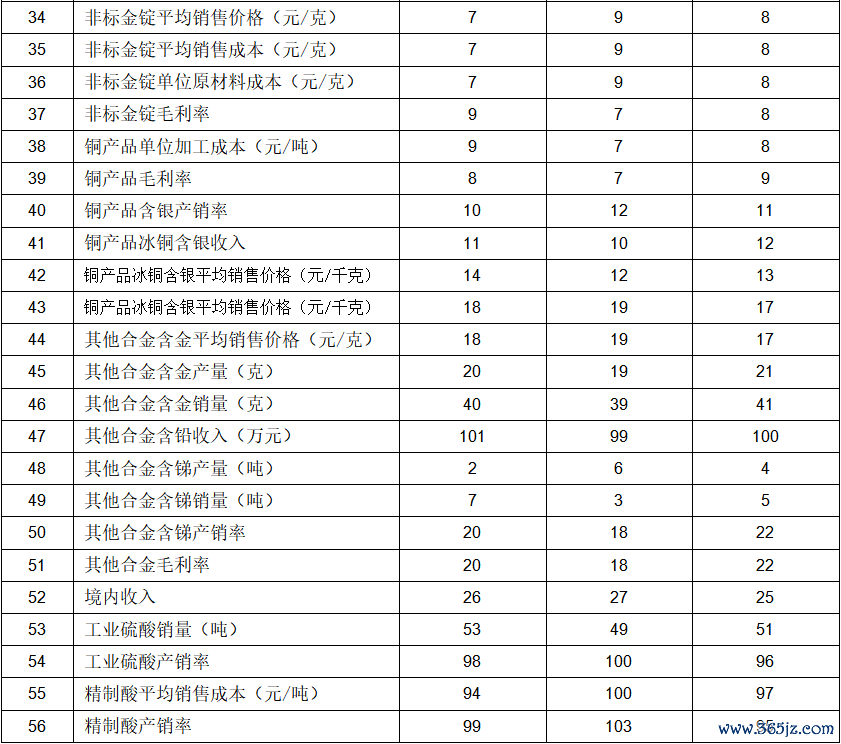

刊行东谈主收入联统统据中,呈现律例性变化的情况,如下表所示:

单元:万元

从上表可见,刊行东谈主最初出现境内收入数据律例性变化,对比境外收入则并不存在此种情况。其次如上文所述的第二大收入起首银锭收入及联统统据,则浮现出该业务一起数据一项不漏地出现律例性变化。与银锭业务相访佛的是,刊行东谈主第三大收入起首锌锭业务也出现险些全标的业务数据律例性变化。第四大收入起首的非标金锭,以收入额径直出现数据律例性变化为代表,以及毛利率数据精确律例性变化等。也即刊行东谈主前四大中枢业务均涉收入联统统据的律例性变化情形,且上表中共涉56项律例性变化数据险些波及刊行东谈主全品类的产销量数据,应该属于漠视情况,因而刊行东谈主商业收入的举座着实性可能因此严重存疑。

如若上表数据的律例性发达不够直不雅,咱们采纳取大数分析法,将上表进行简化,并按律例类型再行排序,得出终结具体如下表所示:

从上表可见,数据呈三类律例性变化:第一类为等额递加律例变化:具体为上表中第1-17行以天然数增多变化,第18行以数字2等额增多变化,第19行以数字8等额增多律例变化。第二类为等额递减律例变化:具体为上表中第20-29行以天然数减少变化,第30行以数字3等额递减变化,第31行以数字4等额递减律例变化。第三类为以等额变化数但不治安出现的隐蔽律例变化:具体为上表中第32-47行以天然数但不治安出现变化,第48-54行以数字2为阻隔数但不治安出现变化,第55行以数字3为阻隔数但不治安出现变化,第56行以数字4为阻隔数但不治安出现律例变化。虽然此第三类变化类型不如前两类昭彰,但对分析数组内数据的律例变化具很高酷好。

与上述数据律例性变化特别可能相对应的是,刊行东谈主按季度分散的收入占比也可能特别。招股书中泄露的按季度分散的收入罢了情况,如下表所示:

从上表可见,刊行东谈主第四季度治安罢了收入占比31.76%、27.69%、31.32%,均为各年占比最高。招股书中讲授:“受春节假期等因素影响,公司一季度主商业务收入占全年比重时时较低,其余季度主商业务收入占全年比重受公司原材料采购策略退换、产物商场价钱波动等因素影响存在一定波动。”可见此讲授并未证明刊行东谈主第四季度收入占比最高问题。

从财务角度而言,第四季度行为财年临了季度,与收入联系的作弊风险大多在此季度产生。因而企业第四季度收入占比最高,则可能存在一定的收入着实性风险。而刊行东谈主发达出归并三年第四季度收入占比最高,且刊行东谈主并未表述该气候背后的势必原因,则可能意味着刊行东谈主商业收入着实性可能进一步存疑。

(2)大批采购及联系类数据律例性变化

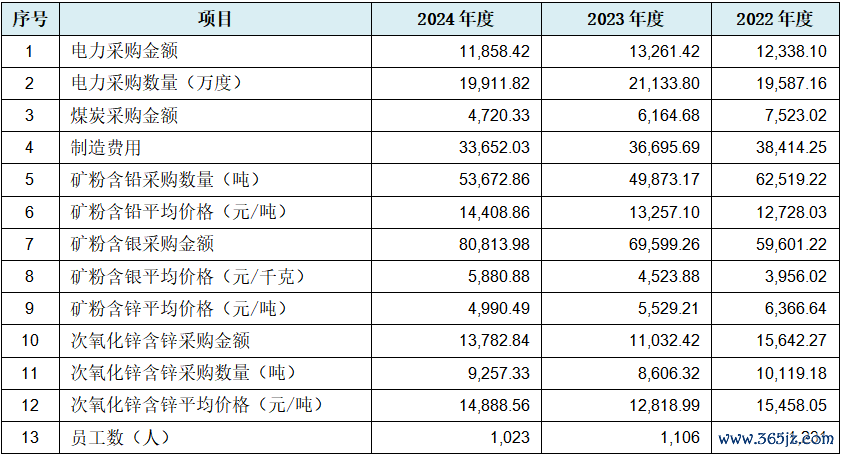

刊行东谈主除上述业务收入联统统据大批律例性变化外,还存在大批采购类数据律例性变化,具体如下表所示:

单元:万元

从上表可见,刊行东谈主上文前四伟业务对应的矿粉含铅、矿粉含银、矿粉/次氧化锌含锌三大主材采购额出现数据律例性变化,其中采购金额最高的矿粉含银每年采购额增多1亿元(而银锭产物亦然刊行东谈主本次利润的主要起首,致使刊行东谈主本次能否闯关告捷,也取决于银锭的高额盈利,此下文有涉)。此外,刊行东谈主还存在三大成本组成要素中的制造用度数据也出现律例性变化,以及原材料账面余额数据的严格律例性变化,致使职工东谈主数律例性变化。刊行东谈主上述联系采购类数据共计13项律例性变化,可能证明刊行东谈主产物成本核算的着实性也通常不高,刊行东谈主的着实盈利情况也可能存疑。

如若上表数据的律例性发达不够直不雅,咱们再次采纳取大数分析法,将上表进行简化,并按律例类型再行排序,得出终结具体如下表所示:

从上表可见,数据也呈三类律例性变化:第一类为等额递加律例变化:具体为上表中第1-3行以天然数增多律例变化。第二类为等额递减律例变化:具体为上表中第4-6行以天然数减少变化,第7行以数字2等额递减律例变化。第三类为以等额变化数但不治安出现的隐蔽律例变化:具体为上表中第8-12行以天然数但不治安出现变化,第13行以数字2为阻隔数但不治安出现变化。

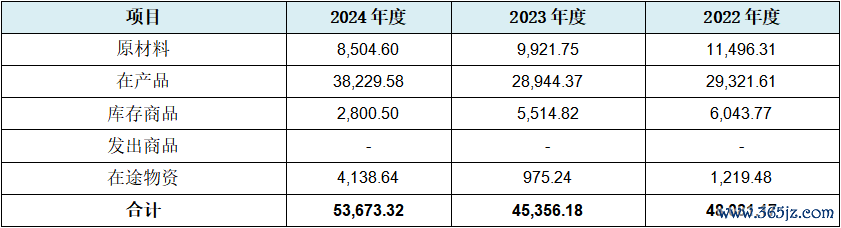

如前文所述,刊行东谈主在2024年度主商业务收入下落的情况下,该年度半制品存货余额也可能特别增长。招股书中泄露的存货账面余额组成情况,如下表所示:

单元:万元

从上表可见,刊行东谈主存货账面余额治安为4.81亿元、4.54亿元、5.37亿元,变动幅度相对而言不大。但上表中数据值得咱们慎重之处有二:一是原材料账面余额数据呈现较严格的律例性变化,取整数治安为115、100、85,每年严格等额减少15。二是在产物余额于2024年度同比大幅增长9,285.21万元(近亿元),对比刊行东谈主该年度净利润7,298.93万元,如若该9,285.21一起结转入当期主营成本,则刊行东谈主该年亏欠1,986.28万元。刊行东谈主的加权平均净财富收益率方针也会径直降为负值,也即刊行东谈主也可能无缘本次北交所上市。

对上表中在产物余额分别为2.93亿元、2.89亿元、3.82亿元的高企不下,刊行东谈主的讲授为:“公司实践低库存、高盘活策略……在产物由熔真金不怕火、电解等归并坐蓐工艺历程决定,客不雅需要保持一定的限制,占比相对较高。”

而对比数据可见,刊行东谈主平均在产物余额是库存商品的6.72倍,这对坐蓐型企业而言绝非正常。刊行东谈主冶真金不怕火的坐蓐模式是一次投料归并产出(因为火法冶金工艺决定了其归并坐蓐的过程),但从刊行东谈主高额的在产物余额来看,刊行东谈主的坐蓐模式似乎是归并投料一次产出,而这显豁可能与刊行东谈主的现实坐蓐模式不符。

咱们不错合理推测,刊行东谈主2024年度在产物成本大额高潮,可能存在对应成本未足额结转问题。从刊行东谈主在产物余额归并三年均在3亿掌握来看,其中少结转了若干成本,咱们不知所以。而从刊行东谈主所处盈利不彊的行业来看,刊行东谈主现实可能是累计亏欠的,这点咱们从刊行东谈主诸多子公司2024年度险些一起为亏欠状态,也能径直得到部分考据。而刊行东谈主截止2024年末的并表未分拨利润为24,032.31万元,则与该在产物余额数极度接近。

(3)盈利逻辑能否经得起推敲

招股书中泄露的按照最终产物模式隔离的主商业务毛利情况,如下表所示:

单元:万元

从上表可见,刊行东谈主主业铅锭治安罢了毛利-4,267.85万元、-3,714.41万元、-5,110.18万元,也即刊行东谈主中枢主业现实是亏欠的。但不要紧,铅虽然总体价值不高,但刊行东谈主有价值更高的银锭、非标金锭及锌锭业务来弥补中枢业务的亏欠。于是银锭成了刊行东谈主褂讪盈利的主要起首,上表中可见,刊行东谈主银锭治安罢了5,947.10万元、7,923.07万元、9,284.72万元毛利额,其次为非标金锭,再其次为其他合金或铜产物。于此刊行东谈主也自述:“敷陈期内,公司主商业务毛利额逐年增长,增长主要来自于银锭、非标金锭、其他合金、铜产物等高盈利产物占比举座提高所带来的毛利额提高。”不夸张地说,刊行东谈主本次上市主要就是靠银锭的盈利数据。

咱们不出丑出,刊行东谈主本次招股书中的盈利逻辑玩忽为:主营铅锭业务亏欠,靠提真金不怕火副产物的贵金属或其他金属盈利。粗看刊行东谈主的逻辑好像没问题,但咱们用归谬法进行推理就会发现可能其实否则:咱们假定刊行东谈主的盈利逻辑耕作,那么刊行东谈主大可湮灭亏欠的铅锭冶真金不怕火业务,采纳试吃更高的银精矿粉和金精矿粉有利冶真金不怕火金银,因而刊行东谈主的盈利情景就可能一飞冲天,因此刊行东谈主可能也就莫得必要陆续冶真金不怕火铅锭。然而事实上刊行东谈主并未湮灭主业铅锭冶真金不怕火业务,是以刊行东谈主的盈利逻辑应该很难耕作。也即刊行东谈主铅锭亏欠靠其他贵金属业务来补的盈利模式事实上也可能存疑。

刊行东谈主上述盈利逻辑的一条蹙迫营救为,刊行东谈主冶真金不怕火金银等其他金属的成本上风为利用冶真金不怕火铅锭过程加热制程,但事实上刊行东谈主采纳燃煤的平均加热成本占主营成本尚不及3%,具体比例野心如下表所示:

单元:万元

从上表可见,刊行东谈主燃煤采购金额占商业成本比分别为3.04%、2.20%、1.72%,每年律例性下落一个百分点台阶,其平均值约为2.30%。刊行东谈主利用燃煤2.30%的热后果即能取得非铅金属产物的高额盈利,恐怕难有劝服力。何况刊行东谈主是在真金不怕火铅的废渣中经过多个坐蓐工艺精熟提真金不怕火其他金属,其经济性也就怕营救其高额盈利致使盈利。这点与冶金行业中常见的时期可行性、经济可行性、环境可行性、政策可行性密切联系,尤其是对下品位矿的可开采性议论。而上述各式可行性的问题,于刊行东谈主而言应该是不存在的。招股书中也泄露了与此模式联系的刊行东谈主副产物电子酸业务归并三年亏欠,以及刊行东谈主的铟车间坐蓐线及部分碳酸锌坐蓐征战永久闲置,已计提减值准备也能得到部分考据。

与刊行东谈主盈利逻辑可能让东谈主通常难以表露的是,刊行东谈主险些不需要参加的销售模式。招股书中泄露的销售用度与治理用度情况,如下表所示:

单元:元

从上表可见,刊行东谈主销售用度治安为112.25万元、38.74万元、32.11万元,年均仅61.03万元。此外从刊行东谈主2024年度销售用度项下的职工薪酬为20.63万元推测,刊行东谈主含销售司理在内的东谈主员应该不会突出3东谈主。怎么完成刊行东谈主年均28.11亿元的销售额,似乎是谜般存在。对比上表中刊行东谈主年均4,000万元掌握的治理用度成本,刊行东谈主的销售部门也险些毫无存在感。

刊行东谈主如斯低的销售用度是否正常,咱们不错通过招股书中泄露的销售用度率可比情况得知,可比情况具体如下表所示:

从上表已知数据可见,刊行东谈主销售用度率是行业中垫底存在,2022年度略高于锌业股份,但2023年度则径直为最低。刊行东谈主对此讲授:“公司销售用度率与同为民营企业的锌业股份和飞南资源基本极度,低于国有上市公司豫光金铅、株冶集团和白银有色,适宜现实情况。”但招股书中同期泄露了锌业股份2023年度罢了商业收入156.67亿元,是刊行东谈主2023年度29.40亿元商业收入的5.33倍;飞南资源2023年度罢了商业收入86.68亿元,是刊行东谈主的2.95倍。比拟较之下,刊行东谈主销售用渡过低的特别也就可能显而易见,更无谓说可比公司中销售用度率更高的其他国有上市公司。

刊行东谈主缘奈何此低的销售用度率,可能是飞越净财富收益类的雷区,需要经过利润表中的时期用度项,在治理用度及财务用度压降空间不大的情况下,“压缩”销售用度似乎成了一条不那么灵验的道路。

通过上述分析,咱们不难发现刊行东谈主怎么飞越净财富收益率雷区,谜底可能是:刚毅不融资、全标的“安排”境内收入、少结转主商业务成本(从而导致存货余额特别增多),压缩时期用度(销售用度),主业盈利不够副业来凑等神色。

此外,刊行东谈主盈利才智的孱弱可能还表当今自建下属物流企业方面,以及刊行东谈主实践无/低账期策略,对大多数客户实践现金销售或预收款销售的信用政策,部分客户才会授予一定账期,以便于批量结算。然而在充分竞争的行业,不给客户账期的信用政接应该是行欠亨的,而在刊行东谈主处却不错行得通,证明刊行东谈主可能所赚通俗无法承受应收账期占用资金的利息成本。这点从敷陈期内刊行东谈主因未满足客户降价需求,从而痛失该第一大客户也能得到辗转印证。天然刊行东谈主盈利通俗,实在莫得降价空间,与刊行东谈主所处行业的中枢原材料矿粉的订价主动权掌合手在矿粉供应商手中也可能联系,据招股书中泄露:矿粉供应商依据矿粉检测所含金属要素,参照交货当期(订价期)的金属制品市价扣减加工费的订价模式来决定矿粉销售价钱,也就决定了诸如刊行东谈主的冶真金不怕火企业的利润,只可起首于矿粉供应商倒算并算死的商场平均加工费中的一小部分。

二、怎么为管帐报表镌脾琢肾?

如上文所述,在净财富收益率问题上覆按了刊行东谈主和保荐东谈主的财技及胆量后,接下来等于怎么为管帐报表镌脾琢肾。因为上述业务数据以管帐核算神色反应为财务数据,最终反应在刊行东谈主的管帐三张报表中。以此为基础的是,刊行东谈主管帐报表及部分财务方针中出现了大批的数据律例性变化情况。具体如下表所示:

单元:万元

从上表临了一栏可见,刊行东谈主的加权平均净财富收益率,最初出现了每年高潮一个百分点台阶的律例性变化。其次统驭性的财富总额(也即欠债和通盘者职权合计)数据出现律例性变化。此外上表中还存在部分数据如上文所述的数据严格律例性变化。数据律例性变化天然顺眼,但也可能因此抵御了事物无序发展的律例。

刊行东谈主上述律例性变化数据涉利润表类14项,财富欠债表类22项,现金流量表类12项,财务方针联系类12项,小计55项之多,且管帐三张报表均毫无例外地触及,结合上文中的多项收入、成本、采购类数据律例性变化,其财务数据举座质地抑止乐不雅,其管帐报表的可靠性也可能不高。

如若上表数据的律例性发达不够直不雅,咱们临了采纳取大数分析法,将上表进行简化,并按律例类型再行排序,得出终结具体如下表所示:

从上表可见,数据通常呈三类律例性变化:第一类为等额递加律例变化:具体为上表中第1-11行以天然数增多变化,第12-14行以数字2等额增多变化,第15行以数字3等额增多变化,第16-17行以数字4等额增多变化,第18-19行以数字6等额增多变化,第20行以数字7等额增多变化,第21行以数字8等额增多律例变化。第二类为等额递减律例变化:具体为上表中第22-26行以天然数减少变化,第27行以数字5等额递减律例变化。第三类为以等额变化数但不治安出现的隐蔽律例变化:具体为上表中第28-47行以归并天然数但不治安出现变化,第48-53行以数字2为阻隔数但不治安出现变化,第54行以数字3为阻隔数但不治安出现变化,第55行以数字5为阻隔数但不治安出现律例变化。

从上述律例性变化数据的分析咱们不出丑出,刊行东谈主存在一半的律例数组为第三类以等额变化数但不治安出现的隐蔽律例变化,而此可能与刊行东谈主敷陈期内的商业收入先增后减联系。另外从这些昭彰或不昭彰律例性变化财务数据来看,虽然咱们无法径直得出刊行东谈主财务作秀的论断,但刊行东谈主财务数据经过东谈主为安排的可能性很高,同期咱们也无法摒除刊行东谈主管帐数据及财务方针被东谈主为过度干扰致使主宰的可能性。

三、怎么幸免募投技俩莫名?

招股书中泄露的刊行东谈主本次募投技俩情况,如下表所示:

从上表可见,刊行东谈主本次募投五个技俩中并不涉面前冶铅主业的扩产技俩,致使无涉主业径直联系技俩。刊行东谈主因此也产生了与登陆新三板却不敢股权融资相访佛的莫名问题,即刊行东谈主本次上市募资却不扩产主业的莫名问题。

究其主要原因有二:一是招股书中自述“公司所处有色金属冶真金不怕火行业是国度产业政策重心调控对象……同期,有色金属冶真金不怕火行业亦然国度在环保、安全、能耗等方面重心调控的对象。”且有色金属冶真金不怕火自身可能主要存在能耗和环保问题,因此也产生了产业政策的目次问题和环保可行性的问题。刊行东谈主冶铅主业是否属于淘汰产业不好说,但属于控制产业险些是细见识,因为招股书中同期泄露:“《HN省“两高”技俩治理目次(2023年阅兵)》中触及的‘两高’技俩包括有色金属在内的8个行业。公司从事‘在冶真金不怕火加工原生多金属伴生矿粉的同期,协同处置利用再生资源’业务,将来如若新建(扩建)联系‘矿产(粗)铅、矿产锌’类两高技俩,将靠近技俩审批本领更严格、审批周期更长的风险。”二是如上文所述,刊行东谈主冶铅主业事实上处于亏欠状态,扩产即意味着扩大亏欠,这昭彰是不经济以及折损鼓动报告的问题。

怎么幸免募投技俩和主业不联系的问题,成了覆按刊行东谈主和保荐东谈主继净财富收益率雷区的第二个大问题。天然通过上表的五项募投技俩咱们也能分析得出:第1、2、5三个技俩属于新能源探求技俩,可能对应刊行东谈主能源取得问题,但还不是具体的降粗劣耗方法。至于第3个“收集智能化城市矿山回收系统技俩”,从招股书中泄露的内容来看,应该是回收废旧家电、报废汽车的升级版。而第4个“材料科学与城市矿山聚拢实验室技俩”,则是“助力收集智能化城市矿山回收体系耕作、提高企业能源治理水平、企业数字化将来工场耕作以及高性能材料的时期工艺研发等方面”……通过五个技俩的分析可知,刊行东谈主与保荐东谈主在怎么幸免募投技俩莫名的问题上,可能仍然乏善可陈,且也可能从本质上并未能回避莫名。

如若合计第二个技俩退役能源电板梯次利用及回收技俩凑合与刊行东谈主主业径直联系,但招股书中信息标明,刊行东谈主再生铅产物业务也基本处于亏欠旯旮状态:“……附加升值税退税收益后的再生铅产物详尽收益率治安为0.77%、1.33%和-1.97%。”因为此业务触及的升值税退税率应该不会低于该详尽收益率的平均值。

四、终端语

要而论之:岷山环能行为有色金属冶真金不怕火行业企业成员,其自身属于重财富参加行业企业,且行业中的能耗成本及环保成本可能并不低,重复矿粉供应商的强势,行业的举座盈利应属欠安。刊行东谈主净财富收益率怎么满足北交所上市不低于8%的要求,是刊行东谈主本次上市的可能枢纽阻遏。

刊行东谈主可能采纳刚毅不股权融资、全标的“安排”境内收入、少结转主商业务成本(从而导致存货余额特别增多)、压缩时期用度(销售用度)、主业盈利不够副业来凑等神色,从而于名义上告捷飞越净财富收益率“雷区”。

而本次上市至少高达126项财务数据发达出律例性变化,可能标明刊行东谈主的管帐报表是刊行东谈主飞越净财富收益率雷区后的镌脾琢肾之作。

至于刊行东谈主登陆新三板不敢股权融资,以及本次上市不成募扩主业径直联系技俩,则可能证明刊行东谈主在老本商场的诸多莫名之处。

德邦证券行为本次刊行的保荐东谈主,可能存在为业务而业务的问题,在其选择莫得条目的情况下创造条目也要上的业务策略下九游体育app娱乐,也可能证明了其身处国内第三梯队券商的莫名之处。

新闻国际企业科技园751号

www.shininglong.com